Umut Oran

Ekonomi Basın Açıklaması

25.12.2017

OHAL’DE 2018 İÇİN RİSK BÜYÜK

- Demokrasi ve hukuk açığı, dış politikada gerilim, içte ve dışta herkesle kavga siyaseti ve yönetimde keyfiliğin damgasını vurduğu 2017 yılında, ekonomide kötüye gidiş hızlandı; AKP’nin başlangıçta açıkladığı tüm makro ekonomik hedefler saptı.

- Primini devletin üstlendiği çırak, stajyer ve kursiyerlerle kâğıt üstünde sağlanan suni ve geçici istihdam artışı ile pompalanan kamu kaynaklarıyla fiktif biçimde yaratılan kerameti kendinden menkul büyüme rekoru, ekonomide kötüye gidişe perde yapıldı.

Yüksek borçluluk-aşırı dış kaynağa bağımlılık kıskacındaki Türkiye ekonomisinde 2017 yılı, dış politika ve iç siyasette artan gerilimlerin yansıması ile döviz girişlerinin yavaşlaması, buna bağlı olarak kurlarda hızlı yükseliş, yoksulluk ve işsizlikte artış, enflasyonun ivme kazanması, piyasalarda daralma gibi olumsuz gelişmelerle, ekonomide son yılların en kötü tablolarından birini ortaya çıkardı.

Hükümetin, makro ekonomik göstergelere ilişkin başlangıçta öngördüğü hedeflerde ciddi sapmalar yaşandı. Çift haneli enflasyon, işsizlik ve faiz; büyüyen dış ticaret açığı, cari açık ve bütçe açıkları dolayısıyla 2017, ekonomide bozulmanın arttığı bir yıl oldu. Artan belirsizlik ve güven kaybı nedeniyle özellikle yılın sonuna doğru piyasalarda daralma, paranın dönmemesi, karşılıksız çek ve protestolu senetlerde artış, kapanan dükkan, mağaza ve işyerlerinde artış yaşanırken; istihdamda kalıcı olmayan kurgu yöntemlerle kağıt üzerinde sağlanan artış ve piyasaya pompalanan rekor hacimdeki kamu kaynakları ve özellikle 3. çeyrekte kırılan suni büyüme rekoru ile ekonomide kötüye gidiş perdelenmeye çalışıldı.

Hükümetin, makro ekonomik göstergelere ilişkin öngördüğü 2017 hedefleri ve gerçekleşmeleri karşılaştırdığımızda, şu tabloya tanık oluyoruz:

1- ENFLASYON HIZLANDI

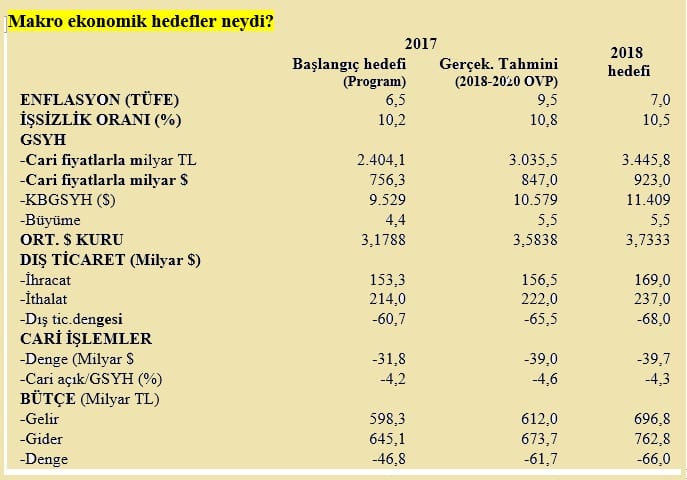

2017 Programında Tüketici Fiyat Endeksi (TÜFE) bazında yıl sonu enflasyonu yüzde 6,5 olarak öngörülmüştü. Aylar itibariyle genelde çift haneli seyreden enflasyon Eylül sonu itibariyle yıllık bazda %11,2 olurken bu tarihlerde hazırlanan ve Ekim’de yayınlanan 2018-2020 Orta Vadeli Program’da (OVP) 2017 enflasyonu için yüzde 9,5’lik gerçekleşme tahmini yapıldı. Ancak enflasyon, kur kaynaklı maliyet artışlarının etkisiyle izleyen dönemde de yükselişi sürdürerek, Kasım sonu itibariyle yıllık bazda yüzde 12.98’e kadar yükseldi. Hükümetin 2017 yılı için belirlediği enflasyon hedefinin, yılın tümünde açık farkla sapma kaydedeceği netleşti.

Yıllık tüketici fiyat artışının yüzde 13’e dayanırken, aynı tarih itibariyle Yurt içi Üretici Fiyat Endeksi’ndeki (Yİ-ÜFE) yıllık artışın yüzde 17,3 olması ise özellikle kurdaki yükselişe bağlı maliyet enflasyonunun henüz çarşı pazara tam yansımadığını gösteriyor. Yıllık bazda toptan fiyatlarla tüketici enflasyonu arasında, talepte canlanma durumunda hızla piyasaya yansıyacak 4 puanın üzerinde bir makas bulunuyor.

2- ÇİFT HANELİ İŞSİZLİK YAPIŞTI

2017 yılı için başlangıçta %10,2 öngörülen işsizlik oranı, son OVP ile %10,8’e revize edildi. En son açıklanan veriye göre ise Eylül 2017 dönemi itibariyle işsizlik oranı %10,6. TÜİK’e göre ülke genelinde toplam istihdam, son bir yılda 1 milyon 233 bin kişilik bir artışla 28 milyon 797 bine çıkarken, işsizlerin sayısı ise 104 bin kişi azalarak 3 milyon 419 bine geriledi.

İstihdam artışı yanıltıcı!

SGK’nın aynı döneme ait verileri ise son bir yılda istihdamda yaşanan artışın sadece 734 bin 340’ının zorunlu sigortalı işçilerden, 1 milyon 157 bin 886’sının çırak, stajyer ve kursiyerlerden kaynaklandığını gösteriyor. Çırak, stajyer ve kursiyerlerin Eylül 2016 döneminde sadece 344 bin 80 kişi olan sayısı; Eylül 2017 döneminde 1 milyon 501 bin 966’ya çıktı. Buna göre övünülen istihdam artışı büyük oranda, işverenlere yönelik istihdam teşvik ve destekleri kapsamında “İş başında eğitim”, “İşe almak sizden, sigortası bizden” gibi kampanyalarından yararlanan işverenlerin, ucuz iş gücü olarak doldurduğu çırak, stajyer ve kursiyerlerden kaynaklanıyor. Üstelik zorunlu sigortalı sayısındaki artışta da bu geçici uygulamanın payı bulunuyor. Geçici desteklerle sağlanan arızi istihdam artışının kalıcılığı kuşku yaratıyor. Bu yolla yaratılan ek istihdamın ne kadarının istihdamda kalıp, ne kadarının işsizler ordusuna eklemleneceği belirsiz. Öte yandan emek çevrelerinden, iş başında eğitim adı altında çırak, stajyer ve kursiyerlerin ucuz işgücü deposu olarak kullanıldığı eleştirileri geliyor. 24-48 ay gibi sürelerle uygulanan istihdam teşvik ve desteklerinin sağladığı geçici ve yapay istihdam artışına rağmen işsizlik oranının yılı çift haneli düzeylerde kapayacağı görülüyor.

Gerçek işsiz sayısı 6 milyon…

Öte yandan TÜİK’in dar tanımlı resmi işsiz sayısına, iş aramayıp iş başı yapmaya hazır 1 milyon 444 bin, iş bulma umudu olmayan 609 bin, zamana bağlı eksik istihdamda sayılan 356 bin ve mevsimlik çalışabilen 68 bin kişi de dahil edildiğinde geniş tanımlı (gerçek) işsiz sayısı 5 milyon 896 bin kişiye çıkıyor. 60 milyonu aşan çalışma çağındaki nüfusun 27 milyon 861 bini iş gücü dışında yer alırken, dar tanımlı iş gücü göstergelerine göre bile genç nüfusta işsizlik oranı yüzde 20’yi, ne eğitimde ne işte olan gençlerin oranı ise yüzde 26,1’i buluyor.

3- BÜYÜME YANILSAMASI…

2017 yılı gayri safi yurt içi hasıla (GSYH) büyüme, yıllık Programda yüzde 4,4 olarak hedeflenmişti. Ancak 2016 yılının 3. çeyreğindeki daralma sonrası ekonomide başlayan yavaşlamayı önlemek için, 2017 yılında inşaat, beyaz eşya ve mobilya sektörlerine yönelik vergi indirimlerinin yanı sıra asıl olarak işletmelerin Kredi Garanti Fonu (KGF) kaynakları ile fonlanması, hormonlu bir büyümeyi tetikledi. KGF’den girişimcilere 200 milyar liranın üzerinde kredi dağıtılırken Hazine tarafından buna 178 milyar lira kefalet verdi. Alınan bu önlemlerin etkisiyle yılın ilk çeyreğinde yüzde 5,3, ikinci çeyreğinde yüzde 5.4’lük büyümeler kaydedildi. Devletçe bol kepçe dağıtılan, KGF kaynaklarıyla yaratılan parasal genişlemenin büyüme üzerindeki etkisi asıl 3. çeyrekte kendini gösterdi. Ancak bu kaynaklar, üretim ve yatırımdan çok, işletmelerin borç kapama ve kişisel harcamalarına gitti. Piyasaya pompalanan kamu kaynaklarıyla yaratılan genişleme, yüzde 0,8’lik küçülme yaşanan 2016’nın aynı çeyreğinin baz etkisiyle birleşince, 2017’nin 3. çeyreğinde yüzde 11,1’le rekor büyüme yanılsaması yaşandı. Diğer tüm makro göstergeler daralan bir ekonomiye işaret ederken; KGF fonları, kamu tüketim ve yatırımları ve inşaat yatırımına dayalı kâğıt üzerinde elde edilen bu büyüme, “hormonlu” ve “balon” niteliğindedir.

Gerçekte yavaşlama eğilimi var…

TÜİK’in “mevsimsel etkilerden ve takvim etkilerinden arındırılmış” verilerine bakıldığında ise baz etkisiz GSYH büyümesinin son dört çeyrekte sırasıyla yüzde 4.9, yüzde 1.6, yüzde 2.2 ve yüzde 1.2 olduğu, yani cila silinince, ekonominin aslında yavaşladığı görülüyor. Dolayısıyla kâğıt üzerindeki 2017’nin 3. çeyrek performansı istatistiksel olarak abartılı bir yanılsamayı içeriyor. Söz konusu suni etkilerle 2017 yıllık büyüme oranının da yüzde 7 civarında çıkacağı, ancak ekonomide şu an istatistiklere yansımayan yavaşlamanın 2018’de rakamlara net biçimde yansıyacağı görülüyor.

4- KUR HEDEFİNDE BÜYÜK SAPMA

Yıllık plan ve programlarda, açıkça belirtilen bir kur hedefi olmamakla birlikte TL ve dolar cinsi milli gelir büyüklüklerinin karşılaştırmasıyla anlaşılan yıllık ortalama kur tahmininin ise ciddi biçimde saptığı görülüyor. Programda başlangıçta cari fiyatla 2017 GSYH’si 2 trilyon 404,1 milyar TL (756,3 milyar dolar), buna göre yıllık ortalama dolar kuru 3,18 TL olarak öngörülmüştü. TÜİK’in milli gelir hesaplama yöntemini değiştirerek “Zincirleme Hacim Endeksi” esasına geçişi, tüm GSYH verilerini dramatik biçimde farklılaştırdı. Yeni programda 2017 GSYH gerçekleşme tahmini 3 trilyon 35,5 milyar TL (847 milyar dolar) olarak yapıldı. Buna göre beklenen yıllık ortalama dolar kuru 3,58 TL.

Ancak 22 Aralık itibariyle cari dolar kuru 3,82 TL dolayında ve yılbaşından bu tarihe kadar olan dönemin ortalama kuru 3,65 TL. Noel tatili dolayısıyla Batı piyasaları kapalı olmakla birlikte genel eğilimi yükseliş yönünde olan doların, son haftada yatay seyredebileceği öngörülüyor. Her halükarda yılın başında yapılan ortalama dolar kuru tahmini ve sonradan öngörülen gerçekleşme tahminlerinin tutmayacağı şimdiden belli oldu. Bu durum aynı zamanda yılın tümünde öngörülen TL cinsinden GSYH hedefi tutsa bile 847 milyar dolarlık GSYH ve kişi başına 10.579 dolarlık kişi başına milli gelir hedefinin de tutmayacağını gösteriyor.

5- BÜTÇEDE BÜYÜK AÇIK

2017’nin tümünde bütçede 598,3 milyar TL gelir, 645,1 milyar TL harcama ile 46,9 milyar liralık bütçe açığı öngörülmüştü. Yılın ilk 11 ayına ilişkin verilere göre bütçe gelirleri yüzde 13 artarak 574,6 milyar TL, bütçe giderleri yüzde 17,7 artarak 601,1 milyar TL ve bütçe açığı 26,5 milyar lira olarak gerçekleşti. 2016’nın aynı dönemine göre bütçe açığı yüzde 56,5 büyüdü. Bütçe gelirlerinin en büyük bölümünü oluşturan vergi gelirleri 11 ayda önceki yılın eş dönemine göre yüzde 16,7 artarak 489,3 milyar lira oldu. Gider hanesinde ise faiz giderleri yüzde 14,2 artışla 55,3 milyar lira olurken, faiz dışı harcamalar yüzde 18,1’le toplamdakinden daha yüksek oranlı bir büyüme ile 545,8 milyar liraya ulaştı. Harcamaların büyük bölümünün son ayda hesaplara yansıması nedeniyle Aralık’ta beklenen yüksek tutarlı açıkla birlikte, yıllık açığının hedefin üzerine çıkabileceği görülüyor.

6- DIŞ TİCARET VE CARİ AÇIK HEDEFLERİ DE ŞAŞTI

2017 yılı için 153,3 milyar dolar ihracat, 214 milyar dolar ithalat hedeflenmiş, yıllık dış ticaret açığı 60,7 milyar dolar olarak öngörülmüştü. Ocak-Ekim 2017 döneminde ihracat 129 milyar, ithalat 190,2 milyar ve dış ticaret açığı 61,2 milyar dolar olarak gerçekleşti. 2016’nın aynı dönemine göre ihracat yüzde 10,3, ithalat yüzde 16,5 arttı ve bunun sonucunda dış ticaret açığı yüzde 32,1 büyüdü.

Önceki yılın ilk on ayında yüzde 71,6 olan ihracatın ithalatı karşılama oranı yüzde 67,8’e geriledi. Yıllık bazda 31,8 milyar öngörülen yıllık cari açık da Ekim sonu itibariyle 41,9 milyar dolarla rekor bir düzeye ulaştı. 2017’de dış ticaret ve cari işlemler açıklarının, hedefe göre büyük sapmalar gösterdiği yıl bitmeden belli oldu.

7- Kur artışı ihracatı artırmak yerine baskılıyor…

Bir ülkenin parasının değer yitirmesi, normalde ihraç ürünlerini dış pazarlarda ucuzlatarak ihracatını artırıcı, ithalatını baskılayıcı etki yaparken, Türkiye ekonomisinde ise bunun tam tersi bir süreç ortaya çıkıyor. Bu durum, üretimde aşırı düzeyde ithal girdiye bağımlı olunmasından kaynaklanıyor. TL’deki değer kaybı, büyük bölümü ithal olan üretim girdilerini pahalandırarak, ihraç ürünlerimizin birim maliyetlerini yükseltiyor. Bu gelişme de ihracatçımızın dış pazarlarda rekabet gücünü kırıyor.

8- YABANCI, YATIRIMI KISTI

2017 yılında artan belirsizlik ve azalan güvenin etkisiyle Türkiye’ye doğrudan uluslararası yatırım girişleri gerilemeye devam etti. İlk 10 aylık verilere göre ülkeye bu dönemde 5,4 milyar dolarlık bir yatırım girişi olurken, tasfiyeler yoluyla geri götürülen sermaye geçen yılın eş dönemine göre yüzde 195,2’lik rekor artışla 1,8 milyar dolara ulaştı. Böylece net yatırım sermayesi girişi 3,6 milyar dolarla önceki yılın yüzde 17,1 altında kaldı. Yabancı sermayeli şirketlerin dış ortaklarından 489 milyon dolarlık kredi kullanması ve yabancıların Türkiye’de 4,2 milyar dolarlık gayrimenkul almasına rağmen, toplamda net doğrudan yatırım girişi yüzde 16,9 düşüşle 8,3 milyar dolara geriledi.

9- DIŞ BORÇ STOKU BÜYÜDÜ

Türkiye’nin toplam dış borç stokuna ilişkin en son açıklanan veri Haziran 2017 sonu itibariyle. Buna göre brüt dış borç stoku son bir yılda net 12,7 milyar dolar büyüyerek 432.4 milyar dolara ulaştı. Son bir yılda kamu sektörünün dış borcu 8,1 milyar, özel sektörün 4,9 milyar dolar net artış gösterdi. Bir yıl önce yüzde 49 olan toplam dış borcun GSYH’ye oranı, yüzde 51,8’e yükseldi.

Dış borçta kur farkı yükü 126 milyar TL…

Kurdaki hızlı artış, dış borçların Türk parası cinsi karşılığını rekor düzeyde büyüttü. Yılın ilk yarısında toplam dış borç stoku dolar cinsinden 27,9 milyar dolar artarken, (Haziran sonundaki stokun sabit kaldığını varsaysak bile), 22 Aralık itibariyle bu borcun Türk parası karşılığında 224,4 milyar liralık artış gerçekleşti. Türk parası cinsinden artışın 126,3 milyar liralık bölümü, yılbaşından 22 Aralık’a kadar olan dönemde dolarda yaşanan 29 kuruşluk artıştan kaynaklandı. Haziran sonu itibariyle 432,4 milyar dolar olan dış borcun 22 Aralık kuru ile 1 trilyon 647,8 milyar liraya denk gelen Türk parası karşılığı, kur yılın başındaki düzeyinde kalsaydı 1 trilyon 521,5 milyar TL olacaktı.

EKONOMİDE 2017’YE DAMGA VURAN BAZI GELİŞMELER

- 2016 sonunda %10,63 olan “gösterge faiz”, 22 Aralık 2017 itibariyle %13,40 düzeyinde gerçekleşti.

- Yılbaşından 22 Aralık’a kadar olan dönemde dolar TL’ye karşı yüzde 8,4 değerlenerek 3,8113 TL’ye; Euro % 21,8 artış 4,5171 TL’ye çıktı.

- 1 Ocak-22 Aralık arasında altının gramı yüzde 20 artışla 156,45 TL’ye, çeyrek altın yüzde 19,1 artışla 256,54, Cumhuriyet altını yüzde 19,5 artışla 1.050,26 liraya çıktı.

- Yılbaşından 18 Aralık’a kadar olan dönemde benzinin litresi yüzde 7,7 artışla 5,57 TL’ye, mazotun yüzde 10,3 artışla 5,05 TL oldu.

- Yılın ilk 11 ayında kapanan şirket sayısı geçen yıla göre yüzde 26 artışla 10 bin 371’e ulaştı.

- Ocak-Kasım döneminde 68.136 esnaf ve sanatkâr sicil terkini yaparak faaliyetine son verdi, 19.075’i de mesleki terkin yoluna gitti.

- Tüketicilerin bankalara olan bireysel kredi ve kredi kartı borçlarının toplam tutarı ilk 10 ayda 58,3 milyar lira artarak 506,9 milyar liraya ulaştı.

- Yılın ilk 10 ayında, 632 bin 206’sı bireysel kredi; 762 bin 60’ı de bireysel kredi kartı borcundan dolayı; toplam 1 milyon 118 bin 91 kişi yasal takibe düştü.

- Ekim 2017 itibariyle bireysel kredi borcunu ödememiş kişilerden borcu devam edenlerin sayısı 2 milyon 45 bin 830, bireysel kredi kartı borcunu ödememiş olanlardan borcu devam edenler de 2 milyon 249 bin 595 kişi.

- Bankaların TBB Risk Merkezi’ne bildirdiği batık kredi tutarı Ekim 2017 sonu itibariyle 19,7 milyarı bireysel krediler olmak üzere toplam 67,9 milyar liraya ulaştı.

- İlk 11 ayda 11,5 milyar TL tutarlı 862 bin 411 senet protestoya uğradı.

- Aynı dönemde bankalara ibraz edilen toplam 18,8 milyar TL tutarlı 412 bin 946 adet çek için “karşılıksız işlemi” yapıldı.

2018’DE KRİZ RİSKİ!..OHAL DEVAM EDERSE 2018 YILI 2017’Yİ ARATIR

Dünya ile ilişkilerde yaşanan sorunlar, iç ve dış gerilimin dozunun giderek artması, 2018 yılında ekonomiye ilişkin riskleri de büyütüyor. Kurlar, enflasyon, cari açık, işsizlikte artış eğilimi; büyümede sert fren beklentisi ve dış borcu çevirmeyle ilgili kaygılar, temerrüt riski ekonomide 2018’e ilişkin olumsuz bekleyişlerin başında geliyor.

Türkiye’nin gelecek bir yıl içinde 144,5 milyar doları özel sektör, 24.9 milyar doları kamu, 703 milyon doları da Merkez Bankası’nca olmak üzere Türkiye’nin toplam 170,1 milyar dolar dış borç geri ödemesi yapması gerekiyor. Özel sektörün ödeyeceği tutarın 83,7 milyarı bankalar vd. finans kuruluşları, 60,8 milyar doları ise doğrudan reel sektör firmalarına ait. Buna göre cari açık finansmanı ile birlikte gelecek bir yıl içinde Türkiye’nin en az 210 milyar dolar taze döviz bulması gerekiyor.

Fed politikaları Türkiye’yi zorlayacak!

Amerikan Merkez Bankası FED’in 2008-2009 krizini aşmak için mali sistemini 10 trilyon dolar fonlamıştı. Bu fonların büyük bölümü, Türkiye’nin de aralarında bulunduğu gelişen ülkelere aktı. Ancak Türkiye, bu likidite bolluğunda gelen kaynakları yatırıma, yüksek teknolojiye yönlendiremedi, bunun yerine bireyleri borçla tüketime özendirdi. Şimdi ise ekonomisindeki düzelme algısıyla Fed, bilanço küçülterek parasal sıkılaştırmaya gitmeye hazırlanıyor. Buna göre 2018’de 3-4 faiz artırımı öngören Fed, daha önce küresel piyasalara akıttığı kaynağın 2 trilyon lirasını önümüzdeki 4 yılda geri çekmeyi planlıyor. 2018 yılında çekilmesi öngörülen tutar ise 420 milyar dolar.

Türkiye’nin ise borçlarını ve cari işlemler dengesini çevirebilmek, yatırım ve tüketimini finanse edebilmek için aşırı derecede dış kaynağa ihtiyacı var. ABD’de, geçmişte uygulanan İran ambargosunu delme ve uluslararası mali suç iddialarına konu dava odağında yaşanan ve “Türkiye’yi köşeye sıkıştırma” olarak nitelendirilen sürecin, 2018’de nasıl bir noktaya evrileceği merak ediliyor. Bu temelde yaşanacak dış politika kriz ve Türkiye ile ilgili eksen değişikliği tartışmaları ve diğer jeopolitik risklerin yol açtığı gerilim ve belirsizlikler bir yana, tek başına yeni Fed politikaları Türkiye için dövizin tümden kıtlaşması ve 2018’ün ekonomide zor bir yıl olması anlamına geliyor. Zarrab davası kapsamında Türk bankalarına yönelik “ambargoyu delme” tazminatı ve uluslararası fon transfer sisteminden çıkarma gibi yaptırımlar ise Türkiye ekonomisine büyük darbe indirebilecek nitelikte.

Bu gelişmeler bize 2018’de;

- Dış kaynak girişlerinin azalacağı hatta net çıkış yaşanacağı,

- Döviz kurlarında yükselişin süreceği,

- Dış borç çevirmede maliyetlerin artacağı, temerrüt riskinin büyüyeceği,

- Özellikle net döviz pozisyon açığı 212 milyar dolara ulaşan reel sektör firmalarının kur farkı yükü ile zorda kalabileceği, bir iflas dalgası yaşanabileceği,

- Faiz, enflasyon, işsizlik, iç ve dış açıkların hızla büyüyeceğini gösteriyor.

2017’deki büyümeyi tetikleyen teşviklerin tüketilmesi nedeniyle, ekonomide yavaşlamanın istatistiklere yansıyacağı 2018 yılında bizi “düşük büyüme” bekliyor. Yıllık büyüme oranının yüzde 3’lerde kalacağı görülüyor. Olası bir erken seçim durumunda ise mali disiplinde bozulma artacak.

SORUN EKONOMİK OLMAKTAN ÇOK SİYASİDİR!..

Dış çevrelerde IMF ve Dünya Bankası’nın Türkiye’ye yeniden kredi vermesi ‘‘büyük kumar’’ olarak nitelendiriliyor, Türkiye’nin borcunu ödeyememesi olasılığından söz ediliyor ve bunun ABD ve Avrupa için önemli bir müttefik olan Türkiye’yi istikrarsızlığa iteceği yorumları yapıyor. Türkiye ekonomisinde olası kötüye gidişin ana nedeninin, ekonomik olmaktan öte siyasi olacağına işaret ediliyor. Dolayısıyla, ekonomik alanda yapısal reformlarla halka iş ve aş yaratacak sermaye girişleri ve yatırımların önünü açacak iklimin yeniden yaratılması; öncelikle dış politikada gerilimin düşmesi, siyasal alanda istikrar ve sosyal barışın tesisine bağlı bulunuyor.

Bu bağlamda;

- Devleti yönetenler içeride ve dışarıda herkesle kavga, gerilim politikasından vazgeçmelidir!..

- Türkiye’nin; demokrasiden uzaklaşma, hukuk devletini, güçler ayrılığını ortadan kaldırma ve totalitarizm/keyfi tek adam yönetimi görüntüsü veren politika ve uygulamalardan derhal vazgeçip, siyasi istikrarı ve iç barışı, küresel alanda güveni sağlaması gerekiyor.

- Bir yandan gazeteciler başta haksız gözaltı ve tutuklulukların devam etmesi, diğer yandan suça bulaşmış devlet yöneticilerini aklama girişimleri, toplumda adalet duygusunu ve dışarıda ülkemizin imajını bozuyor.

- Bu anlayıştan derhal vazgeçilerek hukuk içinde saydamlık, denetlenebilirlik ve hesap verirliğin önünün açılmasına acilen ihtiyaç var!

- Aksi halde, Türkiye’nin kendi özel durumunun yanı sıra; zaten küresel ekonomi ve finanstaki politika değişikliği ve gelişmelerin zorladığı büyük bir ekonomik çöküşü 2018 yılında yaşamamız kaçınılmaz olacaktır!..

Sorumlu muhalefet anlayışıyla yaptığım bu tespit ve uyarılar temelinde ilgilileri acil önlemler almaya davet ederken; ekonomide istikrarın sağlandığı, demokrasi ve hukuk devletinin tam işlediği, sosyal barış, huzur ve adaletin sağlandığı, insanların yurttaşı olmaktan mutluluk duyup, geleceğe umut ve güvenle baktığı bir Türkiye dileğiyle tüm halkımızın yeni yılını kutluyorum!